Dalam rangka mendongkrak penerimaan negara melalui perpajakan, Pemerintah RI mencanangkan percepatan pembahasan Rancangan Undang-Undang (RUU) mengenai Perubahan UU Nomor 11 Tahun 2016 tentang Pengampunan Pajak melalui Program Legislasi Nasional (Prolegnas) 2025. Tindakan ini digadang-gadang menjadi sinyal bahwa dalam waktu dekat, pemerintah akan menyelenggarakan kembali amnesti pajak di Indonesia.

Brondolo dalam Hadi (2017) mendefinisikan amnesti pajak sebagai program yang menyediakan penghapusan jumlah kewajiban perpajakan, baik yang telah dilaporkan maupun belum dilaporkan, sebagaimana diatur melalui undang-undang.

Sejalan dengan definisi tersebut, dalam Pasal 1 angka 1 UU Nomor 11 Tahun 2016, pengampunan pajak adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap Harta dan membayar Uang Tebusan sebagaimana diatur dalam Undang-Undang.

Mengutip pernyataan Wakil Ketua Komisi XI DPR, Fauzi Amro, penerapan tax amnesty jilid III bertujuan untuk meningkatkan kepatuhan wajib pajak serta mengoptimalkan penerimaan negara.

Bagi Wajib Pajak, terutama bagi pihak yang belum patuh dalam melaksanakan kewajiban perpajakannya, pelaksanaan amnesti pajak merupakan kesempatan emas untuk memenuhi kewajibannya tanpa dikenakan sanksi administrasi berat. Di sisi lain, penerapan tax amnesty merupakan salah satu bagian upaya pemerintah dalam meningkatkan rasio pajak (tax ratio) melalui peningkatan penerimaan pajak.

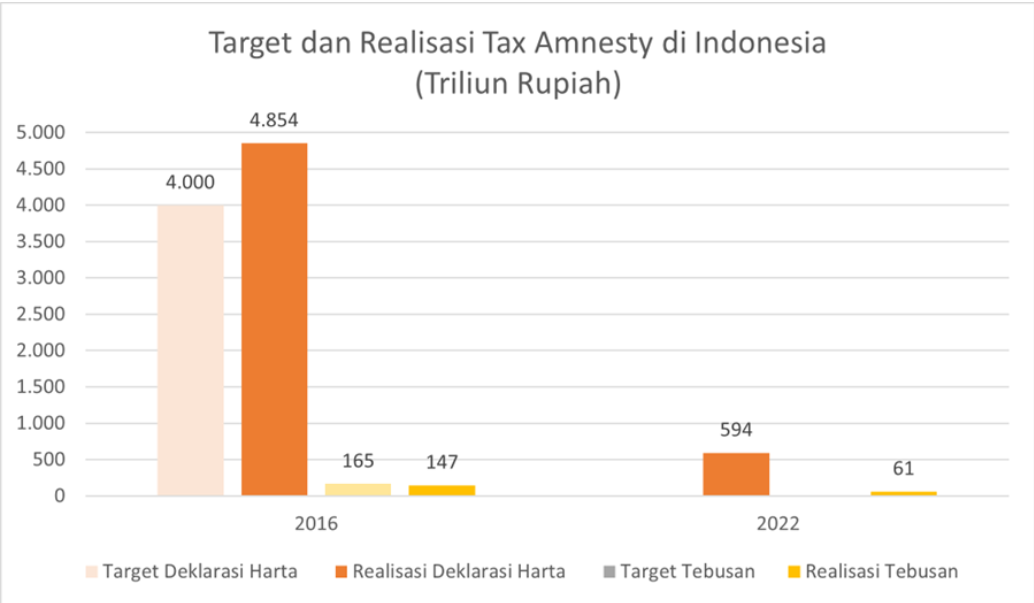

Kilas Balik Penerapan Tax Amnesty Sebelumnya

Program tax amnesty pertama kali diselenggarakan di Indonesia melalui Program Amnesti Pajak yang berlangsung pada 2016-2017. Berdasarkan data dari Direktorat Jenderal Pajak (DJP), Amnesti Pajak Jilid I berhasil mengungkap harta Wajib Pajak sebesar Rp4.854,63 triliun yang sebelumnya belum dilaporkan, serta menghimpun uang tebusan sebesar Rp114,02 triliun.

Pada tahun 2022, pemerintah melalui DJP kembali menjalankan program serupa melalui Program Pengungkapan Sukarela (PPS). Program ini berhasil mengungkap harta sebesar Rp594,82 triliun dan meraup uang tebusan sebesar Rp60,01 triliun.

Tax Morale dan Kepatuhan Wajib Pajak

Dalam jangka pendek, uang tebusan yang diterima melalui amnesti pajak mampu meningkatkan penerimaan negara secara singkat. Adapun manfaat jangka panjang akan diperoleh melalui data atas harta Wajib Pajak yang diungkap. Data tersebut dapat menjadi basis bagi otoritas pajak untuk melakukan pemungutan pajak pada periode pajak berikutnya.

Menurut Torgler et al dalam Mellani (2007), kebijakan amnesti pajak dapat membawa kembali Wajib Pajak yang tidak patuh menjadi kembali patuh, sehingga menyebabkan peningkatan penerimaan negara. Namun di sisi lain, amnesti pajak dapat berpengaruh terhadap kepatuhan pajak secara jangka panjang. Tax amnesty yang dilakukan secara terus-menerus dapat menimbulkan menurunnya moralitas perpajakan Wajib Pajak.

Tax morale (moralitas pajak) merupakan sebuah motivasi intrinsik individu untuk membayar pajak, yang didasarkan pada nilai dan norma (Frey dan Torgler, 2007). Selain itu, tax morale merupakan salah satu faktor utama pembentuk kepatuhan pajak. Keberadaan moralitas perpajakan dipengaruhi oleh tiga variabel utama.

Dari sisi sosial kemasyarakatan beberapa contohnya adalah kepercayaan terhadap pemerintah, kepercayaan terhadap sistem perpajakan dan nasionalisme. Tax morale juga dipengaruhi oleh faktor demografis, seperti usia, jenis kelamin, tingkat pendidikan, serta penghasilan yang diperoleh. Faktor seperti denda pajak dan pemeriksaan pajak juga merupakan bagian yang membentuk moralitas perpajakan.

Apakah Tax Amnesty Efektif secara Jangka Panjang?

Kebijakan amnesti pajak tidak mencerminkan keadilan atau tidak mempertimbangkan keadilan secara komutatif dan prosedural murni bagi wajib pajak yang telah mematuhi kewajiban pajak (Gunawan, 2019).

Program amnesti pajak jilid III yang direncanakan tahun depan dinilai tidak hanya akan mencederai keadilan, tetapi juga akan merusak moral pajak masyarakat, karena akan bermunculan stigma masyarakat berupa ekspektasi bahwa kebijakan serupa akan terus berulang.

Kebijakan ini berpotensi merapuhkan sistem perpajakan karena persepsi wajib pajak tentang otoritas pajak lebih berpihak pada wajib pajak yang tidak patuh. Sinyal keliru bagi masyarakat terkait tujuan pengampunan pajak yaitu transisi ke era reformasi yang transparan dan penuh penegakan hukum.

Amnesti Pajak dan Kepatuhan Pajak di Masa Mendatang

Kepatuhan wajib pajak setelah diberlakukannya pengampunan pajak berdasarkan laporan DJP meningkat dari tahun 2016 sebesar 60,82% menjadi 70,24 di tahun 2017.

Meski begitu, pada 2018 atau setelah setahun sejak diberlakukannya amnesti pajak, tingkat kepatuhan menurun menjadi 71,1%. Akan tetapi kebijakan amnesti pajak membuat kepatuhan pajak tetap berada di angka 70% dan terus naik di tahun-tahun berikutnya.

Kepatuhan pelaporan pajak setelah diberlakukannya amnesti pajak tahun 2022 juga memperlihatkan kenaikan menjadi 88% di tahun 2023 dari yang sebelumnya 83,2% di tahun 2022. Kebijakan amnesti pajak secara data terlihat meningkatkan data kepatuhan pelaporan pajak.

Meskipun data menunjukkan peningkatan kepatuhan setelah amnesti pajak, pemberlakuan amnesti secara berulang dalam waktu yang relatif singkat, seperti rencana amnesti pajak jilid III pada 2025, dapat menciptakan persepsi bahwa ketidakpatuhan dapat “dimaafkan” melalui kebijakan serupa di masa depan.

Kebijakan ini berisiko menurunkan efektivitas jangka panjang dan justru melemahkan kepatuhan sukarela wajib pajak.

Semakin Patuh atau Rapuh?

Kebijakan pengampunan pajak terbukti meningkatkan penerimaan negara dalam jangka pendek, tetapi jika dilakukan secara berulang dan jika fokus pemerintah hanya untuk meningkatkan pendapatan maka kebijakan ini berisiko merusak moral perpajakan dan melemahkan kepatuhan sukarela.

Prioritas pemerintah sebaiknya mengutamakan reformasi sistem perpajakan yang berfokus pada sistem yang transparan dan penegakan hukum untuk meningkatkan kepercayaan masyarakat. Selain itu, edukasi dan insentif jangka panjang perlu dikembangkan guna mendorong kepatuhan yang berkelanjutan tanpa bergantung pada kebijakan pengampunan pajak.

Sumber: netralnews.com

Kategori:2025

Tok! Daftar 52 RUU Prolegnas Prioritas 2025, RUU Sisdiknas Masuk

Tok! Daftar 52 RUU Prolegnas Prioritas 2025, RUU Sisdiknas Masuk  DPR Pastikan Tax Amnesty Jilid III Tak Berlaku Tahun Ini

DPR Pastikan Tax Amnesty Jilid III Tak Berlaku Tahun Ini  Tax Amnesty Jilid III Kembali Dicanangkan, Antara Keberhasilan atau Kegagalan yang Dikhawatirkan

Tax Amnesty Jilid III Kembali Dicanangkan, Antara Keberhasilan atau Kegagalan yang Dikhawatirkan  Tax Amnesty Jilid 3: Solusi atau Karpet Merah Bagi Pengemplang Pajak?

Tax Amnesty Jilid 3: Solusi atau Karpet Merah Bagi Pengemplang Pajak?

Tinggalkan komentar