PPS merupakan fasilitas yang diberikan pemerintah kepada wajib pajak yang memiliki harta perolehan sebelum tahun 2020, namun belum dilaporkan di dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh), tanpa khawatir dikenai sanksi administrasi atau denda.

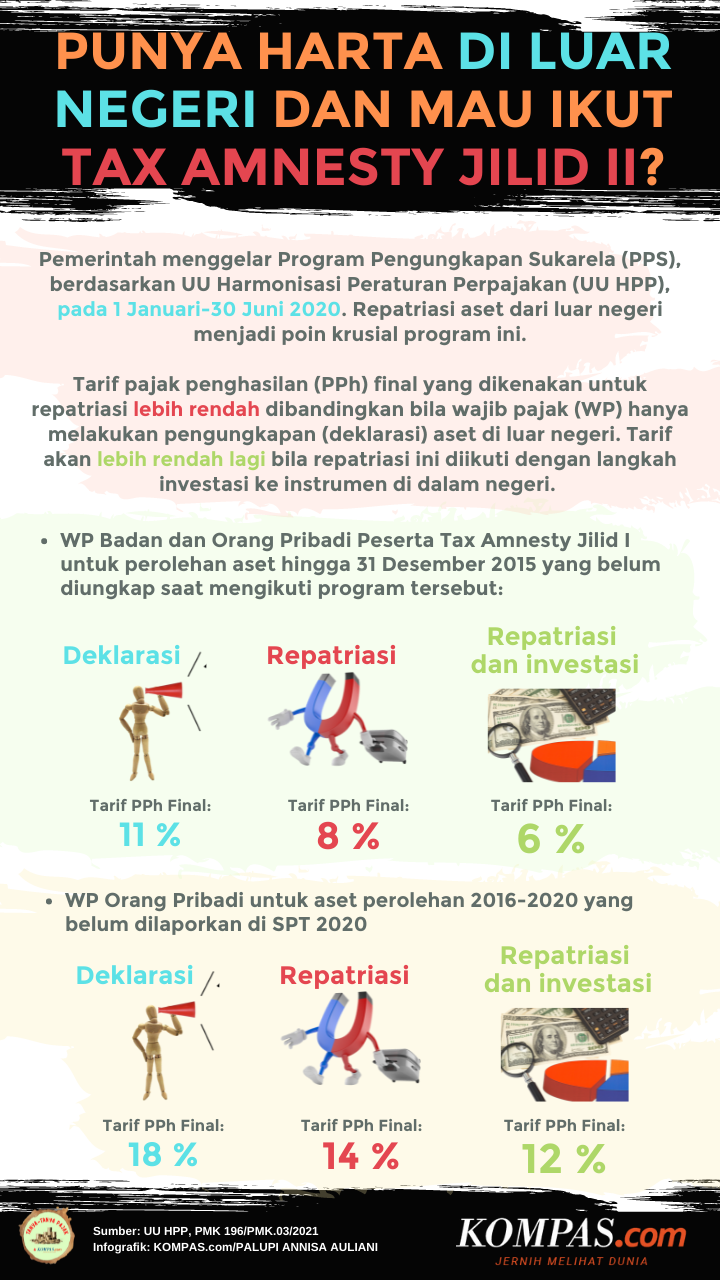

PPS atau Tax Amnesty Jilid II dilaksanakan pada periode 1 Januari-30 Juni 2022.

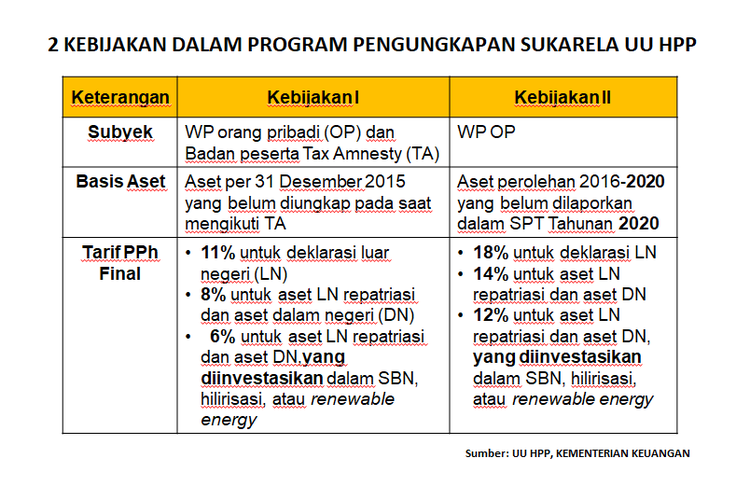

Dua kebijakan PPS

PPS atau Tax Amnesty Jilid II ini terdiri dari dua kebijakan. Pembedaan kebijakan tersebut berdasarkan subyek, basis aset, dan tarif pajak penghasilan (PPh) Final yang dikenakan.

Kebijakan pertama PPS diperuntukkan bagi wajib pajak orang pribadi dan badan usaha peserta Tax Amnesty Jilid I (2016-2017) yang belum atau kurang melaporkan harta bersih yang diperoleh hingga tahun pajak 2015 dalam surat pernyataan.

Adapun kebijakan kedua PPS hanya diperuntukkan bagi wajib pajak orang pribadi (bukan badan usaha) yang belum melaporkan aset perolehan tahun 2016-2020 dalam SPT.

Masing-masing besaran tarif PPh Final di tiap kebijakan juga dibedakan lagi, yaitu untuk:

deklarasi aset di luar negeri

aset luar negeri repatriasi dan aset dalam negeri

aset luar negeri repatriasi dan aset dalam negeri yang diinvestasikan dalam surat berharga negara (SBN), hilirisasi, atau energi terbarukan (renewable energy).

Deklarasi dan repatriasi aset luar negeri

Wajib pajak yang memiliki harta di luar negeri, selain dapat mengungkapkan atau mendeklarasikan harta tersebut juga dapat membawa masuk ke Indonesia melalui skema repatriasi aset.

Dengan merepatriasi aset dari luar negeri ke dalam negeri, wajib pajak akan dikenai PPh final yang bertarif lebih rendah dibanding bila hanya mendeklarasikan aset tersebut.

Wajib pajak yang memilih melakukan deklarasi saja untuk asetnya di luar negeri akan dikenakan tarif PPh final:

11 persen bagi wajib pajak yang memenuhi kriteria kebijakan pertama PPS

18 persen untuk wajib pajak yang memenuhi kriteria kedua PPS

Adapun wajib pajak yang memenuhi kriteria kebijakan pertama PPS dan hendak melakukan repatriasi harta dari luar negeri ke dalam negeri akan dikenakan tarif PPh final:

8 persen untuk repatriasi saja

6 persen untuk repatriasi aset luar negeri yang diinvestasikan di pasar obligasi negara, industri hilir, dan sektor energi terbarukan.

Sementara itu, wajib pajak yang memenuhi kriteria kebijakan kedua PPS dan hendak melakukan repatriasi akan dikenakan PPh final:

14 persen untuk repatriasi saja

12 persen untuk repatriasi aset luar negeri yang diinvestasikan di pasar obligasi negara, industri hilir, dan sektor energi terbarukan.

Ketentuan repatriasi

Sekali lagi, repatriasi memberikan tarif PPh final lebih rendah dibandingkan deklarasi saja. Tarif akan lebih rendah lagi bila aset yang direpatriasi tersebut diinvestasikan di dalam negeri.

Seturut aset repatriasi yang diinvestasikan tersebut, ada sejumlah ketentuan yang perlu dicermati:

Harta yang direpatriasi dapat diinvestasikan pada instrumen:

Surat Berharga Negara (SBN) melalui pasar perdana dengan mekanisme private placement.

Program hilirisasi Sumber Daya Alam atau energi terbarukan melalui pendirian usaha atau penyertaan modal.

Realisasi investasi dilakukan paling lambat pada 30 September 2023. Jika terlambat, ada tambahan PPh final.

Jangka waktu investasi minimal selama lima tahun sejak terealisasi.

Harta yang sudah diinvestasikan dapat dipindahkan ke instrumen berbeda setelah dua tahun

Perpindahan instrumen investasi maksimal dapat dilakukan dua kali

Dalam satu tahun kalender hanya dapat dilakukan perpindahan instrumen investasi satu kali.

Jeda waktu di antar-perpindahan instrumen investasi harta repatriasi maksimal dua tahun.

Jeda waktu perpindahan antar-investasi menangguhkan holding period lima tahun.

Peserta PPS yang melakukan repatriasi dan investasi ini wajib melaporkan realisasi investasi maksimal saat batas akhir penyampaian SPT tahunan.

Sumber: kompas.com

http://www.pengampunanpajak.com

Kategori:Artikel

Tok! Daftar 52 RUU Prolegnas Prioritas 2025, RUU Sisdiknas Masuk

Tok! Daftar 52 RUU Prolegnas Prioritas 2025, RUU Sisdiknas Masuk  Sejarah Tax Amnesty Indonesia dari Masa ke Masa

Sejarah Tax Amnesty Indonesia dari Masa ke Masa

Tinggalkan komentar