RUU Pengampunan Pajak akhirnya disetujui oleh DPR. Persetujuan ini sekaligus menorehkan sejarah baru pemberian pengampunan pajak setelahterakhir kalinya diberikan tiga decade silam melalui Keppres Nomor 26 tahun 1984.

RUU Pengampunan Pajak akhirnya disetujui oleh DPR. Persetujuan ini sekaligus menorehkan sejarah baru pemberian pengampunan pajak setelahterakhir kalinya diberikan tiga decade silam melalui Keppres Nomor 26 tahun 1984.

Berbagai polemic dan suara miring atas beleid ini. Banyak yang pesimistis karena auranya terlalu menguntungkan Wajib Pajak yang tidak patuh.

Namun, setelah melalui penggodokan secara marathon dengan DPR, hasil undang-undang yang berisi 24 pasal tersebut tidak terlalu buruk. Bila diukur dengan timbangan pasal per pasal, ketentuan yang menguntungkan bagi Wajib Pajak dan pemerintah cukup berimbang. Dari 11 pasal utama yang memuat insentif ataupun disinsentif, ada lima pasal yang menguntungkan Wajib Pajak dan enam pasal pro pemerintah atau institusi pajak.

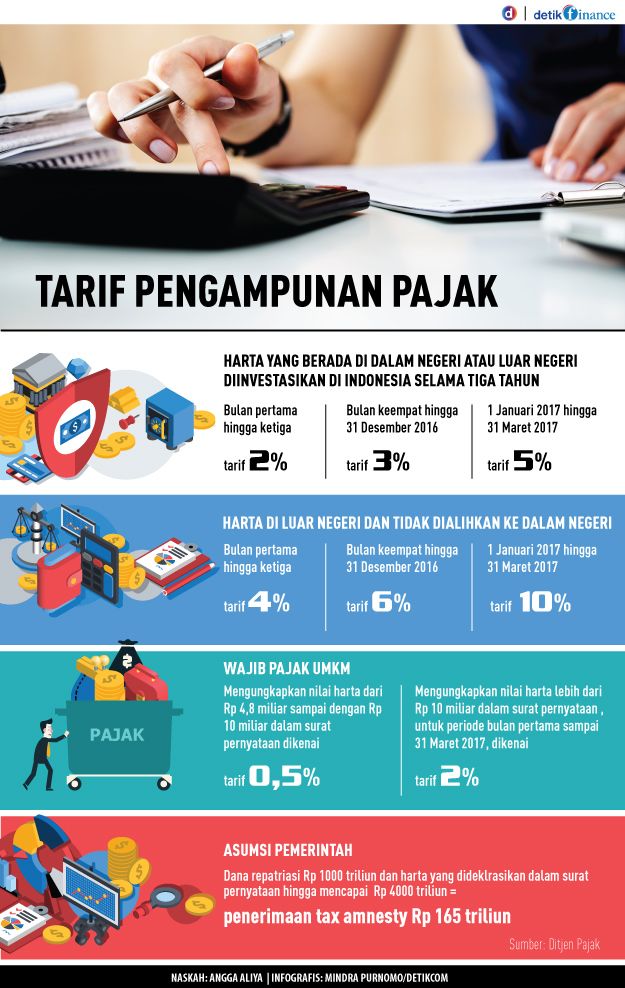

Isu pertama adalah tariff rendah yang sangat menguntungkan Wajib Pajak. Sebagai sifat bawaan, program pengampunan pajak di negara manapun pasti menerapkan tariff yang lebih rendah dibandingkan tariff normal. Namun bagi pemerintah, tariff ini dibuat semanis mungkin bahka terkesan diobral demi menghasilkan akumulasi manfaat dalam bentuk lain. Pemerintah berharap derasnya ars dana dan investasi ke dalam negeri, bertambahnya basis perpajakan untuk mendongkrak tax ratio, dan arus kas cepat untuk pos APBN dari hasil uang tebusan.

Namun, dibanding konsep awal, tariff murah pada undang-undang telah ada perbaikan. Sebagai contoh, usulan tariff deklarasi yang awalnya sebesar 2%-6%, kini menjadi 4%-10%. Dengan demikian, potensi pemasukan dari uang tebusan akan menjadi lebih besar. Sementara, basis perpajakan baru akan optimal tergantung produktivitas atau Hasil investasi atas aset tersebut. Sampai di sini skor beimbang. Tarif rendah akan diimbangi melalui kumulatif manfaat yang diterima pemerintah.

Isu kedua terkait pajak-pajak yang diampuni sebagai insentif pengampunan. DPR dan pemerintah bersepakat tidak hanya menghapus kewajiban pajak tahun pajak 2015 dan sebelumnya, namun juga jenis pajak selain PPh, yaitu PPN dan PPnBM. Wajib Pajak peserta program pengampunan cukup diuntungkan atas skema ini. Sebab, delicti perpajakan kerap terjadi atas kewajiban pajak PPN dan PPnBM.

Namun, ketika Wajib Pajak memutuskan mengikuti program pengampunan, pemerintah akan mendapat sedikit manisan berupa kas segar. Sebab, pemohon pengampunan wajib melunasi tunggakan pajaknya terlebih dahulu agar bisa mendapat pengampunan.

Timbangan bobot sama

Demikian juga, jika Wajib Pajak sedang diproses atau terlibat tindak pidana perpajakan. Para criminal pajak seperti pembuat faktur pajak fiktif yang sedang disidik terlebih dahulu harus mengembalikan nilai kerugian negara yang ditemukan penyidik.

Isu ketiga adalah perlakuan atas harta setelah diampuni negara. Kali ini, kabar kurang bahagia bagi Wajib Pajak. Dalam undang-undang diatur bahwa biaya penyusutan atas aset yang telah diampuni tidak boleh diakui.

Sebagaimana lazimnya, biaya penyusutan harta dapat digunakan untuk mengurangi pajak yang harus dibayar. Dengan larangan penyusutan ini, seluruh struk atas pmbelian harta kini dapat di buang ke tempat sampah.

Selain itu, Wajib Pajak perlu menyadari perlakuan atas hara yang belum diungkap seluruhnya.Melalui program pengampunan, Wajib Pajak telah diberi kesempatan jujur sepenuhnya untuk mengungkapkan seluruh harta yang belum pernah dilaporkan.

Apabila terdapat harta yang masih disembunyikan, akan dikenakan pajak dengan tariff normal sebesar 25% ditambah sanksi 200% dari pokok. Artinya, Wajib Pajak akan dikenakan puluhan kali lebih tinggi dari tariff pengampunan bila masih setengah hati untuk jujur.

Isu terakhir adalah perlindungan kerahasiaan data pemohon pengampunan. Dalam Pasal terakhir, tidak satu pihak pun boleh mengulik asal usul harta yang diampuni dan dikelola kantor pajak. Pembocoran kerahasiaan data Wajib Pajak akan ditukar mahal dengan sanksi pidana.

Perlindungan yang sama akan diperoleh aparat pajak bila melaksanakan program ini dengan itikad baik. Panitia dan seluruh perangkat yang terlibat tidak dapat dituntut secara perdata dan pidana bila dilandasi niat baik.

Tergambar dari empat isu di atas bahwa undang-undang ini disusun menggunakan timbangan dengan bobot yang cukup seimbang bagi kedua pihak.

Sumber: Harian Kontan , 01 Juli 2016

http://www.pengampunanpajak.com

Kategori:Pengampunan Pajak

Tok! Daftar 52 RUU Prolegnas Prioritas 2025, RUU Sisdiknas Masuk

Tok! Daftar 52 RUU Prolegnas Prioritas 2025, RUU Sisdiknas Masuk  PANDUAN LANGKAH DEMI LANGKAH DALAM MELAKUKAN PENGISIAN DAN PELAPORAN PPS – PROGRAM PENGUNGKAPAN SUKARELA

PANDUAN LANGKAH DEMI LANGKAH DALAM MELAKUKAN PENGISIAN DAN PELAPORAN PPS – PROGRAM PENGUNGKAPAN SUKARELA  Slide Pengampunan Pajak 2022 – Slide Program Pengungkapan Sukarela – Slide Tax Amnesty Jilid 2

Slide Pengampunan Pajak 2022 – Slide Program Pengungkapan Sukarela – Slide Tax Amnesty Jilid 2

Tinggalkan komentar